看到這個(gè)問題實(shí)在是有必要普及一下銀行卡綁定到第三方支付平臺(tái)(支付寶、微信等)的相關(guān)知識(shí)。

題主由于某種原因自己的銀行卡被別人的微信綁定了,如果對(duì)方綁定成功可以說對(duì)方的微信實(shí)名應(yīng)該就是題主本人。

非銀行支付機(jī)構(gòu)的實(shí)名制管理

微信集社交與支付功能為一體,作為非銀行支付機(jī)構(gòu)也是基于銀行卡為用戶提供網(wǎng)絡(luò)支付服務(wù)的,因此對(duì)于用戶的實(shí)名問題必須嚴(yán)格執(zhí)行人民銀行頒布的《非銀行支付機(jī)構(gòu)網(wǎng)絡(luò)支付業(yè)務(wù)管理辦法》,遵循“了解你的客戶”原則。

該《辦法》第六條 支付機(jī)構(gòu)應(yīng)當(dāng)遵循“了解你的客戶”原則,建立健全客戶身份識(shí)別機(jī)制。支付機(jī)構(gòu)為客戶開立支付賬戶的,應(yīng)當(dāng)對(duì)客戶實(shí)行實(shí)名制管理,登記并采取有效措施驗(yàn)證客戶身份基本信息,按規(guī)定核對(duì)有效身份證件并留存有效身份證件復(fù)印件或者影印件,建立客戶唯一識(shí)別編碼,并在與客戶業(yè)務(wù)關(guān)系存續(xù)期間采取持續(xù)的身份識(shí)別措施,確保有效核實(shí)客戶身份及其真實(shí)意愿,不得開立匿名、假名支付賬戶。

微信、支付寶等非銀行支付機(jī)構(gòu)能在用戶綁定的銀行卡(無需銀行密碼)進(jìn)行資金扣劃,這種形式其實(shí)就是經(jīng)過包裝的代扣業(yè)務(wù)。如果說微信在識(shí)別客戶身份時(shí)只憑借非面對(duì)面的方式,單憑客戶上傳的身份證照片、客戶自己填寫的個(gè)人信息來判斷客戶的真實(shí)身份就直接提供支付服務(wù),顯然無法真正做到“了解你的客戶”,如果隨隨便便就提供支付服務(wù)不僅不利于用戶的資金安全更不利于國家反洗錢的管理。

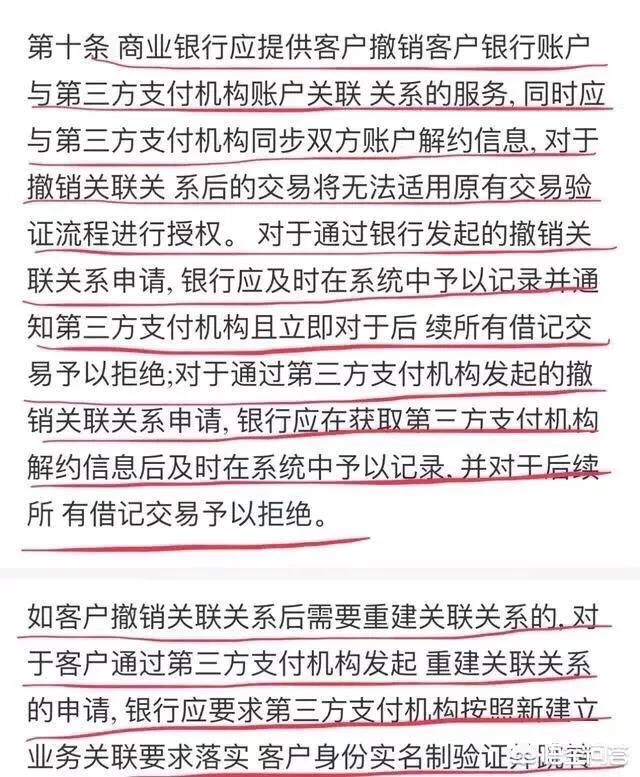

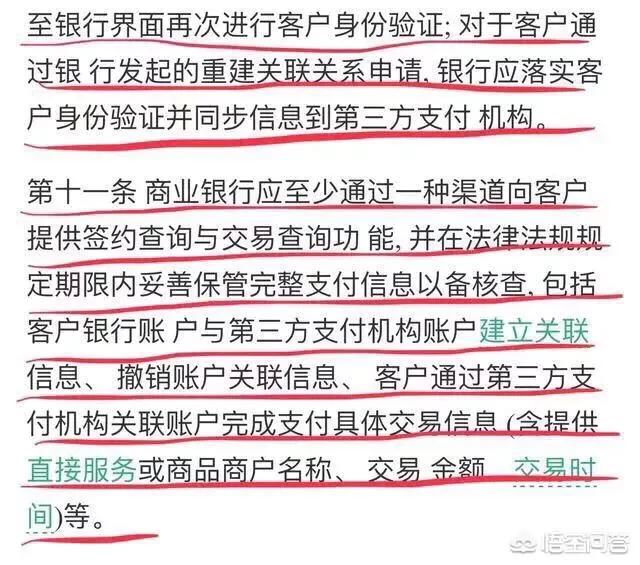

《辦法》第十一條 支付機(jī)構(gòu)應(yīng)根據(jù)客戶身份對(duì)同一客戶在本機(jī)構(gòu)開立的所有支付賬戶進(jìn)行關(guān)聯(lián)管理,并按照下列要求對(duì)個(gè)人支付賬戶進(jìn)行分類管理:[一]對(duì)于以非面對(duì)面方式通過至少一個(gè)合法安全的外部渠道進(jìn)行身份基本信息驗(yàn)證,且為首次在本機(jī)構(gòu)開立支付賬戶的個(gè)人客戶,支付機(jī)構(gòu)可以為其開立Ⅰ類支付賬戶,賬戶余額僅可用于消費(fèi)和轉(zhuǎn)賬,余額付款交易自賬戶開立起累計(jì)不超過1000元[包括支付賬戶向客戶本人同名銀行賬戶轉(zhuǎn)賬];[二]對(duì)于支付機(jī)構(gòu)自主或委托合作機(jī)構(gòu)以面對(duì)面方式核實(shí)身份的個(gè)人客戶,或以非面對(duì)面方式通過至少三個(gè)合法安全的外部渠道進(jìn)行身份基本信息多重交叉驗(yàn)證的個(gè)人客戶,支付機(jī)構(gòu)可以為其開立Ⅱ類支付賬戶,賬戶余額僅可用于消費(fèi)和轉(zhuǎn)賬,其所有支付賬戶的余額付款交易年累計(jì)不超過10萬元[不包括支付賬戶向客戶本人同名銀行賬戶轉(zhuǎn)賬];[三]對(duì)于支付機(jī)構(gòu)自主或委托合作機(jī)構(gòu)以面對(duì)面方式核實(shí)身份的個(gè)人客戶,或以非面對(duì)面方式通過至少五個(gè)合法安全的外部渠道進(jìn)行身份基本信息多重交叉驗(yàn)證的個(gè)人客戶,支付機(jī)構(gòu)可以為其開立Ⅲ類支付賬戶,賬戶余額可以用于消費(fèi)、轉(zhuǎn)賬以及購買投資理財(cái)?shù)冉鹑陬惍a(chǎn)品,其所有支付賬戶的余額付款交易年累計(jì)不超過20萬元[不包括支付賬戶向客戶本人同名銀行賬戶轉(zhuǎn)賬]。客戶身份基本信息外部驗(yàn)證渠道包括但不限于政府部門數(shù)據(jù)庫、商業(yè)銀行信息系統(tǒng)、商業(yè)化數(shù)據(jù)庫等。其中,通過商業(yè)銀行驗(yàn)證個(gè)人客戶身份基本信息的,應(yīng)為Ⅰ類銀行賬戶或信用卡。

根據(jù)第十一條來看,要想真正落實(shí)客戶實(shí)名制問題,除去客戶自己向支付機(jī)構(gòu)提供的個(gè)人信息之外還需通過多個(gè)合法安全的外部渠道進(jìn)行身份驗(yàn)證,其中通過商業(yè)銀行來驗(yàn)證個(gè)人客戶身份信息最為靠譜,畢竟銀行卡的實(shí)名制是在柜面進(jìn)行面對(duì)面的認(rèn)證,在銀行柜面辦理及開通必須本人,本人也需要在銀行預(yù)留手機(jī)號(hào)碼,通過綁定銀行卡的方式來識(shí)別支付機(jī)構(gòu)的客戶身份準(zhǔn)確率更高。

銀行卡被別人微信綁定

根據(jù)題主描述自己銀行卡被別人微信綁定,結(jié)合上述支付機(jī)構(gòu)的實(shí)名制管理來看就有兩種可能性,一種是自己主動(dòng),另一種是被動(dòng)。

所謂主動(dòng),就是自己主動(dòng)向本人以外的第三人提供了銀行卡與微信綁定時(shí)銀行向用戶預(yù)留手機(jī)號(hào)碼發(fā)送的驗(yàn)證碼,致使自己銀行卡被不受自己控制的微信賬戶綁定,此微信賬戶的實(shí)名身份認(rèn)證與銀行卡實(shí)名一致。這種主動(dòng)泄漏驗(yàn)證碼的情況有可能是自己家人、關(guān)系密切的朋友,也可能是被不法分子所蒙蔽。

所謂被動(dòng),就是在自己不知情的情況下銀行卡莫名被不受自己控制的微信所綁定。在這個(gè)過程中自己沒有向任何第三人泄漏過銀行發(fā)送的驗(yàn)證碼信息,銀行卡綁定成功很有可能是自己手機(jī)誤中木馬病毒,驗(yàn)證碼信息被攔截。

出現(xiàn)以上兩種情況,被綁定的銀行卡資金都有被他人劃走的可能性,銀行卡內(nèi)資金是絕對(duì)不安全的。

通過銀行方解綁最穩(wěn)妥

非銀行支付機(jī)構(gòu)個(gè)人名下會(huì)有多個(gè)賬戶,簡單的說就是個(gè)人微信或者支付寶名下會(huì)有多個(gè)賬戶,這些賬戶有自己經(jīng)常使用的,也有無意之中自己注冊(cè)的,也可能是因?yàn)閭€(gè)人支付信息泄露被不法分子利用的。

如果在自己不知情的情況下自己的銀行卡被他人控制的微信、支付寶等第三方支付綁定,大家會(huì)誤認(rèn)為必須在他人控制的微信、支付寶等賬戶進(jìn)行解綁才行,整個(gè)解綁過程持卡人是處于被動(dòng)狀態(tài)的,解綁自己的銀行卡還要看人家的臉色。

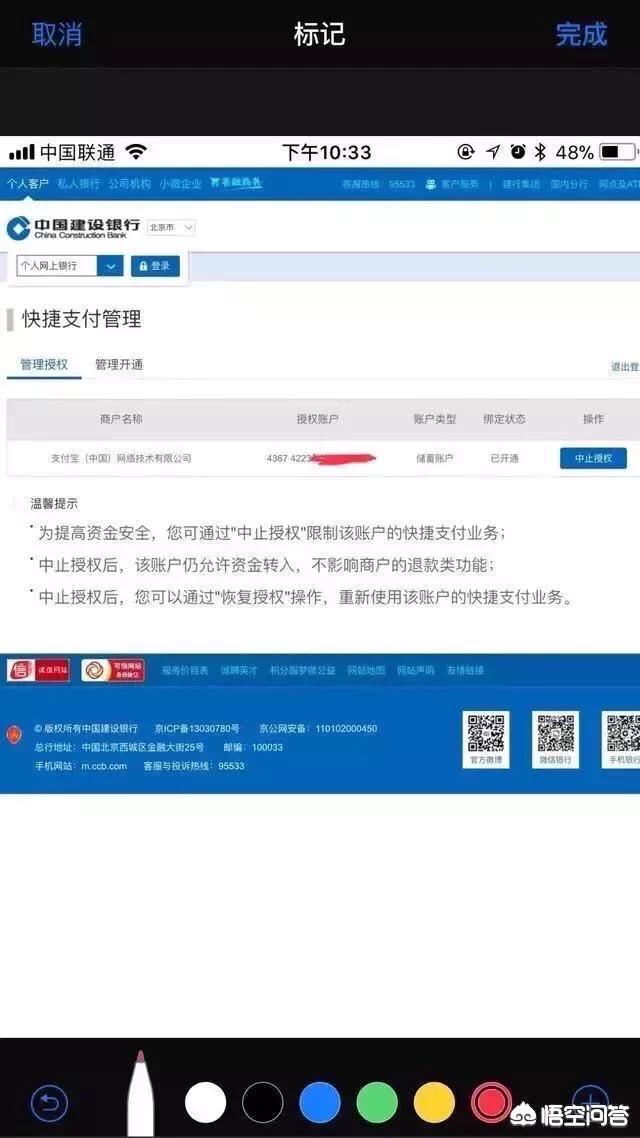

大多數(shù)人對(duì)于銀行卡的解綁認(rèn)知基本都停留在必須在微信、支付寶等APP中進(jìn)行,其實(shí)解綁銀行卡在銀行方同樣可以,并且最為徹底,這種服務(wù)是每家銀行必須提供的,這是監(jiān)管部門為了防范客戶銀行卡風(fēng)險(xiǎn)所規(guī)定的。

在銀行方進(jìn)行銀行卡與微信、支付寶的解綁可以一次解綁所有微信、支付寶各個(gè)賬戶的銀行卡綁定關(guān)系,如需再綁定需重新進(jìn)行各種授權(quán)及身份驗(yàn)證,因此自己銀行卡綁定多少個(gè)微信、支付寶賬戶,最終的主動(dòng)權(quán)還是在持卡人自己手中。

為了自己銀行卡內(nèi)資金的安全,持卡人最好先在銀行方進(jìn)行快捷支付的終止授權(quán),在銀行方還可以看到自己銀行卡究竟授權(quán)了幾家第三方支付機(jī)構(gòu)的快捷支付。

關(guān)于在銀行方的解綁,由于微信、支付寶的銀行卡綁定與是否開立過網(wǎng)銀、手機(jī)銀行無關(guān),因此有的銀行設(shè)置可以直接在銀行網(wǎng)站內(nèi)進(jìn)行,有的銀行則設(shè)置在網(wǎng)銀或者手機(jī)銀行內(nèi)進(jìn)行,各家銀行規(guī)定不同具體可咨詢銀行客服。