一分利息(1%)如果指的是月息,那么借款 10000 元,每月需要償還 100 元的利息,年息就是 12 * 100 = 1200 元,換算成年利率就是 12%。假如月息 1%,這樣的民間借貸也是受到法律保護的,如果欠債不還,可以訴諸于法院討回應得的本金和利息。

我國法律規定年利率 24% 以下的債務屬于司法保護的區間,這部分借款可以訴諸法律討回公道;年利率 24% - 36% 屬于自然債務區,在這范圍內的利息法律是不承認的,也不支持借款人討回和放貸人追回;年利率超過 36%的部分屬于“無效區”,超過這一區間的利息法律是不承認的。

所以農村月息一分的民間借貸是受到法律保護的。假如遭遇欠錢不還的案例,我們還是需要具備足夠的證據才能去利用法律武器維護自己的合法權利,那就是——借條。

如果借錢時候沒有簽署正規、完整的借條很可能即便是找法院起訴,也會由于證據不足而撤訴。就像電視劇中公訴人起訴嫌疑犯一樣需要足夠多的證據支持自己的觀點,這樣才能具備說服力。

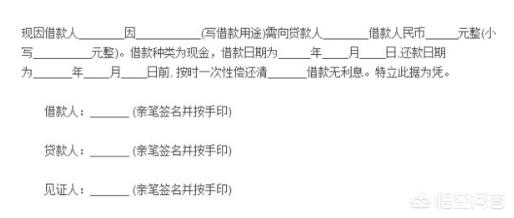

正規的借條應該怎么寫?

正規的借條需要具備以下要素:

1.債務人、債權人的雙方身份信息。用大白話來說就是借貸雙方的身份明細,最好具備身份證復印件,雙方各自簽名。

2.借款的數額、用途、借款的方式。數額都不寫清楚誰知道你借給他多少錢呢?

3.是否給付利息,以及約定的利率。這一點是較為重要的,根據上文所述,年利率 24% 以內的借款才是受到法律保護的。為了避免日后的口水戰,事先在借條中約定清楚、交待明白還是非常有必要的。

4.約定還款的日期。這一點是最為重要的,因為法律規定借貸是存在訴訟時效的,一般為三年,借款日期到期后三年,這筆借款就沒辦法再通過法律途徑追回了,所以需要格外注意。

5.債務人、債權人簽字確認。簽字畫押,表明借條上的信息大家都認可,也都接受。

6.書寫借款的時間。

(下圖為借條的范本,大家可以作為參照)

借款需要三思,很多時候法律也幫不了你

現在民間借貸的壞賬率居高不下,換而言之:借錢不還的大有人在。我們積蓄都是一點點辛苦勞動攢下來的,省吃儉用攢下的血汗錢被別人借走了不還是非常難受的。況且由于“人情社會”的存在甚至不少借款都是不寫借條、沒有利息的,一旦爆發風險。后果不堪設想。

還記得“教科書式老賴”嗎?即便是訴諸于法律很多被執行人也可以通過各種各樣的小手段去規避還款。況且現在社會信用體系的建設還是不太完備,欠錢不還所需要付出的代價太小,所以還是會有很多人鋌而走險。

即便書寫了借條,去法院起訴,案子調查、宣判周期也會非常冗長,等判決下來,往往一年的時間已經過去了,對于我們出借人來說,無論是精力還是時間都是負擔。

面對民間借貸最好的辦法就是防患于未然。在借款之前一定要調查清楚資金的用途,對方是否具備相應的還款能力,簽訂借條,并且拿資產當做抵押,比如:房子、車子。

我們的錢也不是天上掉下來的,雖然這樣的做法會顯得不近人情,但是為了避免日后的糾紛,還是有必要去做的。