小編認(rèn)為將手中的錢全部存在銀行沒有絕對(duì)的錯(cuò)和對(duì)之分,只有相對(duì)合理和相對(duì)不合理的區(qū)別。

月光族能把錢手里剩下的錢立馬存起來,是一件非常明智的事。

因?yàn)楝F(xiàn)金在手比錢存在存折里更容易花光。

閑錢存起來可以控制自己過度消費(fèi)的欲望。

現(xiàn)在的大部分年輕人沒經(jīng)歷過“一分錢難倒英雄漢”的場面,即使遇見了,向周圍朋友借個(gè)千八百的應(yīng)應(yīng)急也不是什么難事。

而且現(xiàn)在借貸APP數(shù)不勝數(shù),使用方便,大多數(shù)月光族選擇提前透支自己的收入換來現(xiàn)在消費(fèi)的快感。

這些貸款公司中也不乏吸血鬼公司,各種看似優(yōu)惠的利率背后都是高利貸的陷阱。(小編在這里溫馨提醒:為了維護(hù)您的合法權(quán)益,遇到借貸問題時(shí)應(yīng)注意:1、警惕零首付、零利率噱頭,避免陷入高額后期費(fèi)用陷阱;2、從本金中預(yù)付利息、保險(xiǎn)費(fèi)、保證金等屬違法行為;3、貸款利息年率超過36%以上的以不受法律保護(hù),24%-36%可協(xié)商解決。)

善于拆東墻補(bǔ)西墻已經(jīng)成為了月光族的必備技能。

透支消費(fèi)是一把雙刃劍,讓人們提前享受到消費(fèi)的樂趣,也可能讓人陷入無盡的債務(wù)。

(此圖有幾個(gè)靈異處,看到的留言)

小金額的借貸的利息對(duì)現(xiàn)在的年輕人而言不痛不癢,但當(dāng)這種不痛不癢的借貸遍布全身的時(shí)候就成了惡疾纏身,想要治愈已經(jīng)需要很多錢來彌補(bǔ)這個(gè)大窟窿了。畢竟借貸APP年化利息至少是十幾個(gè)點(diǎn)。

這樣看來,存錢應(yīng)急比借錢應(yīng)急明智很多,而且不用求人,更有尊嚴(yán)。

當(dāng)然也不是所有人都有必要這樣做。

不同的資金量,對(duì)不同風(fēng)險(xiǎn)項(xiàng)目的投資比例也不同。

一般單身的年輕人更適合大部分的錢用于較為激進(jìn)的投資,一方面是本金少,即使出現(xiàn)虧損,金額也不會(huì)太大,就算本金全部滅失,年紀(jì)尚輕也有機(jī)會(huì)再賺回來。這種高風(fēng)險(xiǎn)的項(xiàng)目往往伴隨著回報(bào),也適合年輕人激進(jìn)的風(fēng)格。

如果是有家庭的人,錢都存在銀行就會(huì)發(fā)現(xiàn)當(dāng)資產(chǎn)達(dá)到一定積累后,財(cái)富繼續(xù)增長的難度很大。例如:存款達(dá)到500萬,3%的通脹就讓家庭損失了15萬的購買力。畢竟大資金在通脹面前的損失還是很嚴(yán)重的。

不同的家庭投資的風(fēng)格也不相同。較為激進(jìn)的家庭適合這種方式。

采用標(biāo)普家庭資產(chǎn)配置圖更為合理。(估計(jì)標(biāo)準(zhǔn)普爾公司編制這個(gè)圖的時(shí)候肯定沒想到中國房價(jià)這么貴,所以我們的情況還是要視每個(gè)家庭的情況做出合理的修改,看官老爺不喜勿噴,要噴麻煩您輕點(diǎn)噴。)

本來小編想自己畫,發(fā)現(xiàn)呢昵圖網(wǎng)有就借來用一下

這張圖片是不是看起來很簡單,沒什么玄機(jī)。但往往有效的方法是大繁至簡。細(xì)心看,希望你能有所收獲。

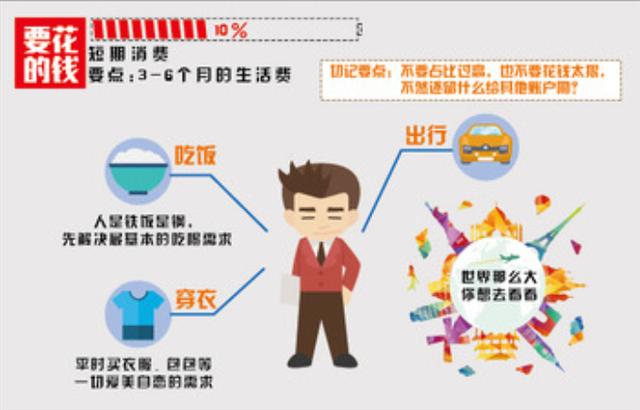

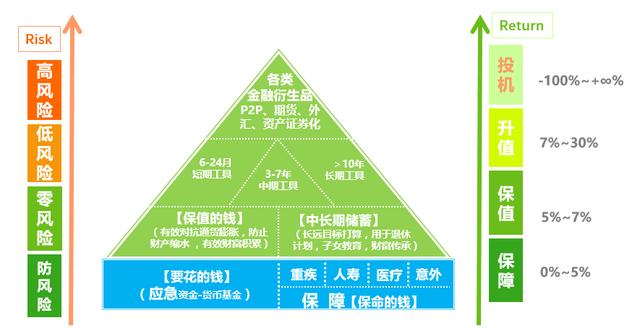

第一部分:要花的錢(占總資產(chǎn)的10%)

圖片來自昵圖網(wǎng)

第一個(gè)是日常開銷賬戶,一般占家庭資產(chǎn)的10%,為家庭3-6個(gè)月的開支做準(zhǔn)備。一般存在銀行或放在余額寶里。

根據(jù)第一個(gè)象限我們可以先看看我們每月的開支是否超支。

例如:現(xiàn)在家庭一共有40萬的資產(chǎn)。10%就是4萬也就是說著四萬是我們家庭3-6個(gè)月的開支上線。那么家庭每個(gè)月的開銷控制在6666~13333元比較合理。

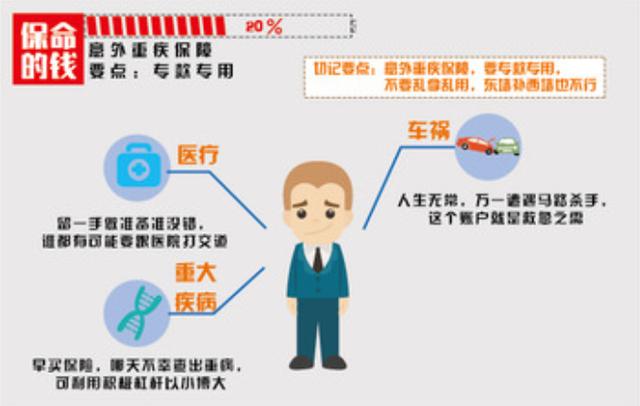

第二部分:保命的錢(占總資產(chǎn)的20%)

圖片來自昵圖網(wǎng)

這個(gè)賬戶是為突發(fā)意外準(zhǔn)備的應(yīng)急資金,是為了保障家庭成員在出現(xiàn)意外事故、重大疾病時(shí),有足夠的錢來保命。

大家都知道現(xiàn)在醫(yī)療成本很高,如果不會(huì)轉(zhuǎn)嫁風(fēng)險(xiǎn),很可能“一病回到解放前”,因此需要一些商業(yè)保險(xiǎn)公司來替我們承擔(dān)風(fēng)險(xiǎn),這部分的錢就當(dāng)給保險(xiǎn)公司的“保護(hù)費(fèi)”。

這部分錢平時(shí)看著只出不進(jìn),等真正遇到意外的時(shí)候你就會(huì)慶幸買了這根“ 避雷針”。

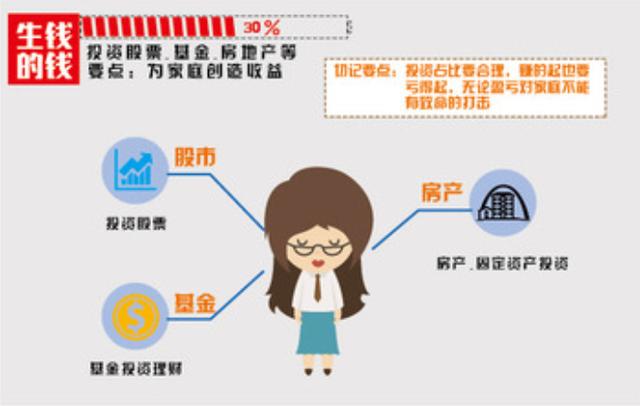

第三部分:生錢的錢(占總資產(chǎn)的30%)

圖片來自昵圖網(wǎng)

這個(gè)賬戶是為了提高家庭被動(dòng)收入,在做好了前兩步的基礎(chǔ)上,這部分盈虧已經(jīng)不會(huì)對(duì)家庭造成致命的打擊,沒有了壓力,相信你能更從容的打理自己的資產(chǎn)。

這個(gè)賬戶最大的忌諱是貪婪,很多人第一年用30%賺到了錢,第二年就用90%投入市場,往往不會(huì)有理想的結(jié)果。

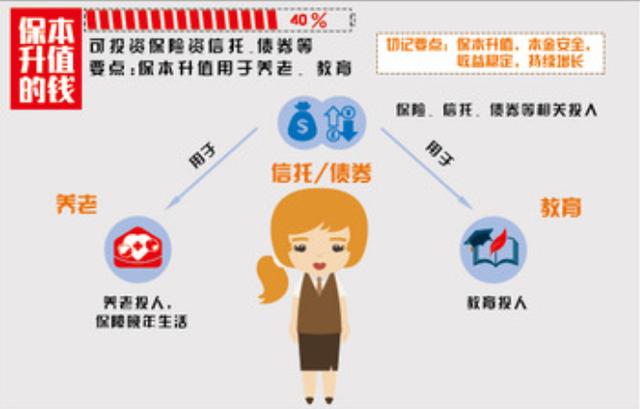

第四部分:保本升值的錢(占總資產(chǎn)的40%)

圖片來自昵圖網(wǎng)

這個(gè)賬戶是一條漫漫長征路,因?yàn)檫@部分的錢往往投資周期長,要求安全穩(wěn)健。

因?yàn)橛玫臅r(shí)候需要的數(shù)額很大,所以單靠存是不夠的,還要選一些適合長線投資的穩(wěn)健的項(xiàng)目,用復(fù)利的力量滿足將來的需求。

有家庭的投資者喜歡穩(wěn)中求勝,用“4321”的比例從下向上建立自己家的金字塔。

僅供參考,不喜勿噴

中老年家庭更適合將更多的錢放在穩(wěn)健靠譜的地方,畢竟本金太大而且用于養(yǎng)老,不能承受風(fēng)險(xiǎn)。而且年齡也不適合再折騰投資,畢竟不是所有老年人都能辨別騙局和機(jī)遇。

因此老年人放在銀行還是更靠譜一點(diǎn)。

小編上面講的是理論知識(shí),僅供大家參考。

總體的思路就是這樣,希望大家有所收獲。

喜歡小編就關(guān)注吧(??????)??我們一起努力,共同進(jìn)步?(ˊωˋ*)??*?