重要消息,緊急通知:其實絕大部分退休人員,在剛退休后的幾年內,每月領取的養老金和在職時的收入有一定的差距,甚至有的人感覺“錢不夠花”。如果退休時,手里沒有豐厚的存款,又沒有其他收入來源的話,對于那些高品質生活要求的人,很難繼續維持在職時的生活水準。現在之所以有人會覺得退休人員與在職人員的收入差距越來越大,除了退休人員的養老金計算方式的原因外,當然最大的原因還是中國經濟發展迅速,社會平均工資持續快速上漲。

現在的年輕人,有很多人會有這樣的想法:只要我每年交著養老保險,等我退休后,靠著每月領取的養老金就足夠生活的了。有了這個錯誤的認知以后,又由于近幾年網絡消費信貸產品的快速流行,比如支付寶花唄、京東白條、微信分付等,越來越多的“月光族”、“啃老族”出現。即使按照目前的社會發展速度,可以想象幾十年后這一部分人退休時,手里既沒有存款,退休金也很難和在職時的收入相比,那么很多已經養成大手大腳花錢習慣的“月光族”,他們的生活水平必然會大大降低。

首先,我們要對職工基本養老保險有一個正確的認識。眾所周知,絕大多數人在退休前都是靠工資生活,收入較高的人同樣也是。而社會保障制度中的養老保險,它的目的是為保障老年人的基本生活需求,“基本”兩個字是重點。所以說,退休金只能起到基本的保障作用,很難維持比較高的生活水準。

一、我們先了解一下,職工養老保險退休人員養老金的計算方法。

退休金是由三部分構成:基礎養老金、個人賬戶養老金和過渡性養老金。基礎養老金和退休時上一年度當地的社平工資和繳費年限有關;個人賬戶養老金和退休時個人賬戶累計余額和退休年齡有關;而過渡性養老金,每個人都不一樣,但是這部分會比較少,大都就幾十塊錢,在我們下面的計算中,忽略不計。

為了簡化計算方法,我們把繳納比例系數設為1,也就是說參保人每年的繳費基數都不變。那么退休金的計算公式大致如下:

基礎養老金=全省上年度在崗職工的社平工資×繳費年限×1%。

從上述公式中可以看出,同樣的繳費年限下,退休時領取的基礎養老金和退休時社平工資有直接的聯系,由于大部分省市的社平工資每年都在變化,也就是說基礎養老金和什么時候退休有一定的關系,社平工資越高,基礎養老金就越高。

個人賬戶養老金=個人賬戶儲存額÷個人賬戶養老金計發月數。

養老保險個人賬戶累計儲存額包括個人繳納的養老保險費用以及所產生的一部分利息。公司給繳納的那部分費用并沒有劃入到個人賬戶中,而是劃到了社保統籌基金賬戶。職工養老保險個人賬戶記賬利率還是比較不錯的,根據我們社會保險法規定,養老保險個人賬戶記賬利率不得低于央行定期存款利率,并且還免收利息稅。比如2018年、2019年和2020年養老保險個人賬戶記賬利率分別為:8.29%、7.61%、6.04%。從上述數據中可以看出,個人養老賬戶的記賬利率相當高了,比四大行的大額存單利率還要高2倍左右。

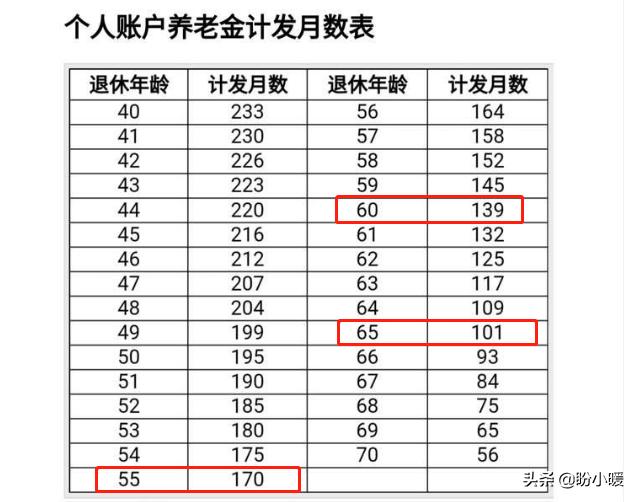

個人賬戶養老金計發月數是由國家相關部分的專家通過一系列的計算而得到的。通俗的講,參保人個人賬戶中的儲存額在計發月數領取完,計發月數是由職工退休時城鎮人口平均預期壽命和本人退休年齡等因素決定的。比如目前50歲退休的職工的計發月數為195個月;55歲退休的職工的計發月數為170個月;60歲退休的職工的計發月數為139個月;65歲退休的職工的計發月數為101個月。如果60歲退休的話,那么個人賬戶儲存額會在139個月后領取完。

從計發月數表中可以看出,退休年齡越大,計發月數越少。那么在個人賬戶儲存額相同的情況下,退休年齡越大,每月領取的個人賬戶養老金就會越多。

二、我們以三位在職時收入不同,而退休年齡都是60歲的參保人為例。為了方便計算,我們假設每年繳納的費用不變,而且在不計算利息的情況下。他們退休后每月領取的養老金和在職時差距有多大。

1、小王,月收入4000元,繳納30年養老保險后退休。

每月領取的基礎養老金:7880(2019年深圳市社平工資)×30×1%=2364元。

個人賬戶養老金:4728×8%≈378(每月個人繳納的養老保險費用),那么繳納30年,個人賬號中的儲存額為378×12×30=136080元。因此,每月領取的個人賬戶養老金為136080÷139=979元。

2364元(基礎養老金)+979(個人賬戶養老金)=3343元。也就是說,小王退休后,每月可以領取養老金為3343元。

那么小王退休后領取的養老金與在職時的收入比為3343÷4000=83.6%。

2、小李,月收入8000元,繳納30年養老保險后退休。

每月領取的基礎養老金:7880(2019年深圳市社平工資)×30×1%=2364元。

個人賬戶養老金:8000×8%=640(每月個人繳納的養老保險費用),那么繳納30年,個人賬號中的儲存額為640×12×30=230400元。因此,每月領取的個人賬戶養老金為230400÷139=1658元。

2364元(基礎養老金)+1658(個人賬戶養老金)=4022元。也就是說,小王退休后,每月可以領取養老金為4022元。

那么小王退休后領取的養老金與在職時的收入比為4022÷8000=50.3%。

3、小張,月收入10000元,繳納30年養老保險后退休。

每月領取的基礎養老金:7880(2019年深圳市社平工資)×30×1%=2364元。

個人賬戶養老金:10000×8%=800(每月個人繳納的養老保險費用),那么繳納30年,個人賬號中的儲存額為800×12×30=288000元。因此,每月領取的個人賬戶養老金為288000÷139=2072元。

2364元(基礎養老金)+2072(個人賬戶養老金)=4436元。也就是說,小王退休后,每月可以領取養老金為4436元。

那么小王退休后領取的養老金與在職時的收入比為4436÷10000=44.4%。

寫在最后

從上述數據中可以看出,退休人員在職時工資收入越高,退休后領取的養老金和在職時收入差距越大。

比如上述月入過萬的小張,退休后養老金還不及在職時的一半,而只有4000元工資的小王,在退休后養老金能達到3000多元。

而且,隨著社平工資的不斷上漲,而基礎養老金不會隨著改變,因此很多人都會覺得退休人員與在職人員的收入差距越來越大,尤其是那些在職時工資較高的人。