過去的20年可能是投資房產可能是普通人對抗通脹的有效辦法,但往后,投資房產可能風險較大了。

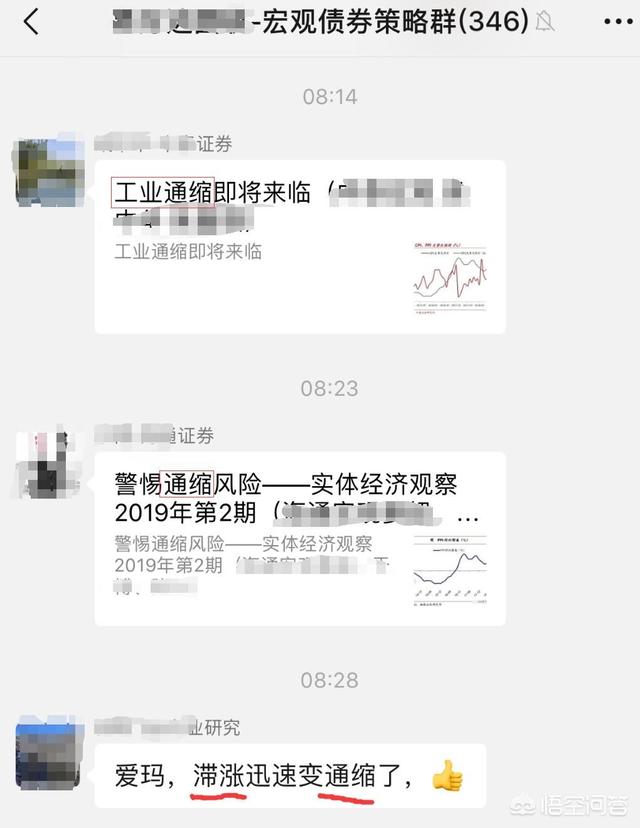

我們回首2018年,發現了很多令人疑惑的“預期反轉”,其中關于CPI的預測分歧尤其大。三季度初,市場上還在擔心“滯脹風險”;到了四季度,隨著CPI的下行,大家突然開始集體關心“債務-通縮”陷阱。有分析師在社交網絡上嘲諷同行:“滯脹迅速變通縮了?”

實際上,不論是滯脹還是通縮,都是通脹范疇內的問題。為什么分析師們今年會出現這種預期?還要從今年CPI前高后低的走勢說起。

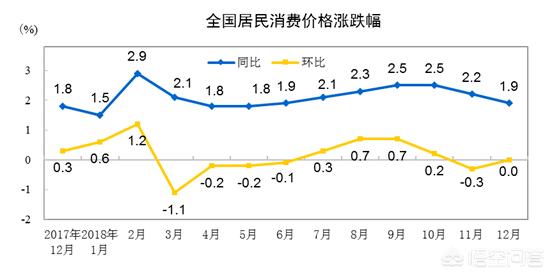

2018年二季度開始,隨著CPI觸底回升,一路上行,引發了市場對于通脹預期的強化,進而引發“滯脹”的擔憂。

這段時間,分析師們非常集中地討論了滯脹:

“滯脹”這個經濟學名詞誕生于1970年代西方國家的經濟困局,所描述的是經濟增長停滯、高失業率和高通脹并存的一種經濟現象。失業率一般不作為國內的宏觀經濟分析師框架,所以我們可以疊加GDP增速來看下所謂的“滯脹”。

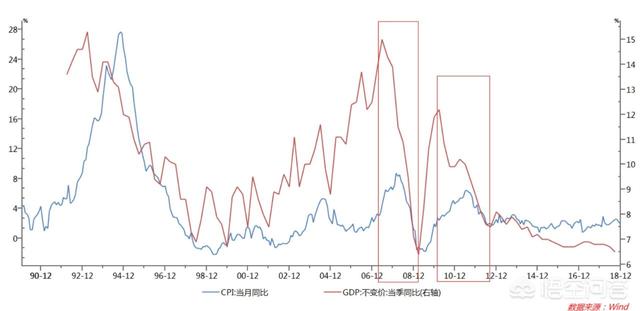

上圖可以看出,2000年以來我國經歷了兩段明顯的滯脹(07-08年和10-11年)。但這個就是滯脹嗎?我認為這個并非是經濟學意義上的“滯脹”,而是一種“類滯脹”。所謂真正的滯脹,是需要GDP增速幾乎不動甚至負增長,而CPI遠超5%甚至到10%,這才是典型的“滯脹”,但我們看此前兩次“滯脹”,僅僅是GDP增速從高位回落,仍然保持在6%多的高位,而CPI也沒有高到離譜(2008年最高是8.7%,2011年最高點為6.45%),但由于2008年這次GDP下得很快,所以姑且認為這一次就是“滯脹”。現在去年二三季度呢?CPI沖上2.5%,但GDP增速當季同比仍然保持6.9%的高位。不說別的,GDP實際增速遠大于CPI,怎么可能是滯脹呢?只能說,在GDP快速向下疊加CPI快速上行的基礎上,“類滯脹”確實有些端倪。

“類滯脹”并不是真正的“滯脹”,而是一種“GDP向下、CPI向上”的趨勢,國內券商關于“類滯脹”的最早公開可查討論始于2010年渤海證券宏觀團隊房振明撰寫的《“類滯脹”顯現,財政和貨幣政策松動程度不同》。

考察我國最近三次通脹周期卻發現,在影響通脹的兩大基礎性因素:經濟真實需求和貨幣供應量中,經濟真實需求對通脹走勢的影響更具決定意義;經濟持續過熱輔之以較高的貨幣供應量才會導致通脹持續、快速走高。這和弗里德曼貨幣主義所說的“通脹是一個貨幣現象”看起來有點矛盾。

這個問題我將從兩方面來說明:

1.為什么貨幣供應量無法影響通脹?很多人都認為,大量投放貨幣會造成通脹上行。包括這次地產調控中,樓市流動性基本上被凍結,有經濟學家稱,房價凍結之后,通脹再無棲身之地。意思是,房地產長期作為貨幣蓄水池,在這個蓄水池不在蓄水之后,外溢的大量貨幣將會推高物價上漲、通脹上行。

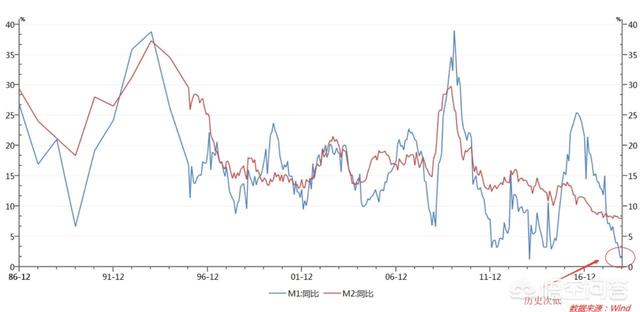

但實際上,中國并未在技術上超發貨幣,在很長一段時間內,所有投放的基礎貨幣均來自于外匯占款。而在樓市流動性動凍結后,M1M2增速紛紛下滑,M1差點跌到歷史新低。

2.真實需求基本決定未來很長時間的通脹走勢。這其中原因又有兩點,在“類滯脹”的分項來看,“滯”是由于人口紅利下滑(勞動生產率低,拖累經濟增速)、金融周期帶來供給約束(土地、投資、分配等不均衡);“脹”則是由于匯率貶值(對外)、價格對需求刺激的彈性增加。

西方在上世紀70年代對付“類滯脹”就很有經驗了,人口老齡化、金融自由化、貧富分化,都是“類滯脹”的壓力所在,對付起來并不容易,需要緊貨幣、減稅和定向拆除風險點。

問題在于,目前看來通縮風險遠大于滯脹風險。看上文的分析你就明白:通脹起不來,因為缺乏真實需求。首先在人口紅利逐步結束的過程中,全社會的需求都是萎縮的,沒有需求,再多的供給也消化不了;而中國又是制造業大國,一旦有物品需求量很大,我們馬上能加快生產促進供給平衡需求。這就是為什么中國通脹起不來的原因。我們也看到,大概14年之后,CPI基本上沒有摸到過3.1%,而2014年正是劉易斯拐點之年,所以一切都能說清楚。

在通縮中,資產價格是下跌的,這意味著,債務將被放大(與通脹恰恰相反,債務被稀釋,人們傾向于多借錢加杠桿),去杠桿是最明智的做法。這也是辜朝明在《大衰退》一書中講得很清楚的“資產負債表衰退”。即在通縮中,即使銀行愿意借貸,即使信貸利率非常低廉,企業還是不愿意借錢還貸,其經營目標也從常規的“利潤最大化”變為“負債最小化”。而在通縮中,最佳的資產就是現金。這并不是說讓你留現金,而是保持資產的高流動性。

目前來看,以后投資房產或許并不能應對通脹,但如果你買房買得早,那還是有很大概率跑贏市場。本文不作為投資建議。