掛靠單位自己全額交社保和按照靈活用工自己交社保,兩種形式?jīng)]有絕對(duì)的誰好誰壞,而是各有利弊。為什么這么說呢?因?yàn)檎驹诓煌慕嵌热シ治觯贸龅慕Y(jié)論不同。所以,超老師來和大家一起分析一下兩者的利弊,大家根據(jù)自身的情況,選擇最適合自己的方式才是最好的!

第一,從養(yǎng)老金角度來分析,掛靠單位繳納和靈活就業(yè)哪個(gè)選擇會(huì)更好?

1.超老師解析:

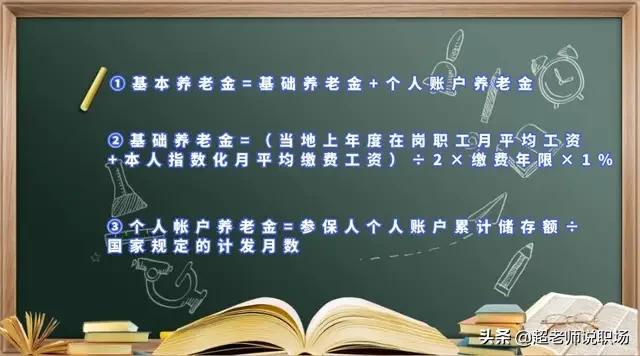

因?yàn)椋?span style="font-weight: bold;">如果影響?zhàn)B老金的因素(退休上一年度月均社平工資、繳費(fèi)基數(shù)、繳費(fèi)年限和退休年齡)都一致,其實(shí)不管是掛靠單位,以城鎮(zhèn)職工繳納的五險(xiǎn),還是以靈活就業(yè)人員身份,繳納的自由職業(yè)者三險(xiǎn),養(yǎng)老金公式都是一樣的,領(lǐng)到的養(yǎng)老金也都是相同的。所以,從領(lǐng)到的養(yǎng)老金角度來看,兩種形式算是平局,分辨不出選擇掛靠單位繳納五險(xiǎn)和選擇靈活就業(yè)繳納三險(xiǎn)好。

2.舉例說明養(yǎng)老金是如何計(jì)算的:

王先生和趙先生,分別選擇掛靠單位繳納城鎮(zhèn)職工社保和靈活就業(yè)繳納自由職業(yè)者社保,但是,兩人都是在2018年(2017年北京市職工月均社平工資為8467元),在北京市到達(dá)法定退休年齡60周歲(個(gè)人賬戶儲(chǔ)存額計(jì)發(fā)月數(shù)為139個(gè)月),繳費(fèi)年限都是20年(無視同工齡),繳費(fèi)基數(shù)都是歷年社平工資(平均繳費(fèi)指數(shù)為1),個(gè)人賬戶儲(chǔ)存額都是13萬。

則,兩人的退休首月養(yǎng)老金為:

基礎(chǔ)養(yǎng)老金=(8467+8467×1)÷2×20×1%=1693.4元;

個(gè)人賬戶養(yǎng)老金=130000÷139=935.25元;

退休當(dāng)月養(yǎng)老金=1693.4+935.25=「2628.65元」。

第二,從養(yǎng)老保險(xiǎn)繳費(fèi)角度來分析,掛靠單位繳納和靈活就業(yè)哪個(gè)選擇會(huì)更好?

1.法條分別怎么規(guī)定兩種形式的繳費(fèi)比例?

《北京市基本養(yǎng)老保險(xiǎn)規(guī)定》(政府令第183號(hào))第十二條:城鎮(zhèn)職工以本人上一年度月平均工資為繳費(fèi)工資基數(shù),按照8%的比例繳納基本養(yǎng)老保險(xiǎn)費(fèi),全額計(jì)入個(gè)人賬戶。 繳費(fèi)工資基數(shù)低于本市上一年度職工月平均工資60%的,以本市上一年度職工月平均工資的60%作為繳費(fèi)工資基數(shù);超過本市上一年度職工月平均工資300%的部分,不計(jì)入繳費(fèi)工資基數(shù),不作為計(jì)發(fā)基本養(yǎng)老金的基數(shù)。

第十三條:企業(yè)以全部城鎮(zhèn)職工繳費(fèi)工資基數(shù)之和作為企業(yè)繳費(fèi)工資基數(shù),按照20%的比例繳納基本養(yǎng)老保險(xiǎn)費(fèi)。企業(yè)繳納的基本養(yǎng)老保險(xiǎn)費(fèi)在稅前列支。

第十四條:城鎮(zhèn)個(gè)體工商戶和靈活就業(yè)人員以本市上一年度職工月平均工資作為繳費(fèi)基數(shù),按照20%的比例繳納基本養(yǎng)老保險(xiǎn),其中8%計(jì)入個(gè)人賬戶。

2.超老師解析:

如果,還是按照北京市2017年職工月均社平工資為8467元計(jì)算,則選擇掛靠單位自己全額出錢的話,養(yǎng)老保險(xiǎn)個(gè)人每月需要承擔(dān)8467×28%=2370.76元,每年繳納28449.12元;而選擇靈活就業(yè)繳納自由職業(yè)者社保,養(yǎng)老保險(xiǎn)每月需要承擔(dān)8467×20%=1693.4元,每年繳納20320.8元。

小結(jié):從養(yǎng)老保險(xiǎn)繳費(fèi)角度來看,選擇靈活就業(yè)繳納的自由職業(yè)者社保比掛靠單位繳納城鎮(zhèn)職工社保,繳費(fèi)比例節(jié)約8%,費(fèi)用約節(jié)約【28.6%】。而且女性超過40周歲、男性超過50周歲,國(guó)家還會(huì)補(bǔ)助靈活就業(yè)人員,減免12%,個(gè)人只繳納8%。這樣的話,自由職業(yè)者社保就比掛靠繳納城鎮(zhèn)職工社保,繳費(fèi)比例節(jié)約20%,費(fèi)用約節(jié)約【71.43%】。

所以,如果只看養(yǎng)老金和養(yǎng)老保險(xiǎn)繳費(fèi),還是選擇靈活就業(yè)繳納自由職業(yè)者社保會(huì)更劃算!

第三,從保障范圍角度來分析,掛靠單位繳納和靈活就業(yè)哪個(gè)選擇會(huì)更好?

1.超老師解析:

城鎮(zhèn)職工社保包含:養(yǎng)老、醫(yī)療、失業(yè)、工傷和生育保險(xiǎn)5個(gè)險(xiǎn)種;而自由職業(yè)者社保只包含:養(yǎng)老、醫(yī)療和失業(yè)保險(xiǎn)這三種。從保障范圍來看,選擇繳納自由職業(yè)者社保的靈活就業(yè)女性人員,在生育期間只能做醫(yī)療報(bào)銷,并不能領(lǐng)到兩胎合法的生育津貼補(bǔ)助。選擇繳納自由職業(yè)者社保的靈活就業(yè)的參保人發(fā)生工傷也是沒有任何補(bǔ)助的。

2.舉例說明生育津貼和工傷補(bǔ)助是如何計(jì)算的:

①生育津貼:還是按照北京市2017年職工月均社平工資為8467元計(jì)算,繳納城鎮(zhèn)職工社保的女性每胎生育津貼=8467÷30×128=36125.87元,難產(chǎn)或者生育多胞胎的話增加8467÷30×16=4233.5元。第二胎生育的時(shí)候職工月均社平工資為10000元,則第二胎就能領(lǐng)到10000÷30×128=42666.67元。

也就是說,選擇繳納城鎮(zhèn)職工社保的女性要比選擇自由職業(yè)者社保的女性,生育兩胎多領(lǐng)到8萬左右的生育津貼補(bǔ)助。

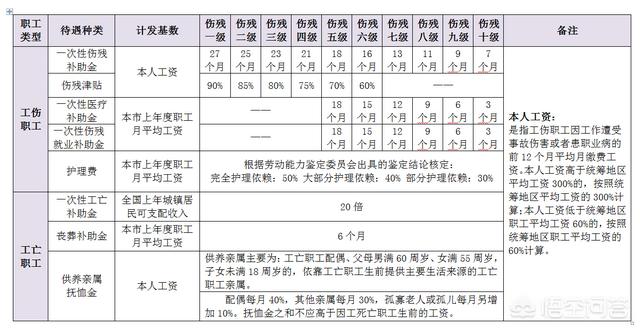

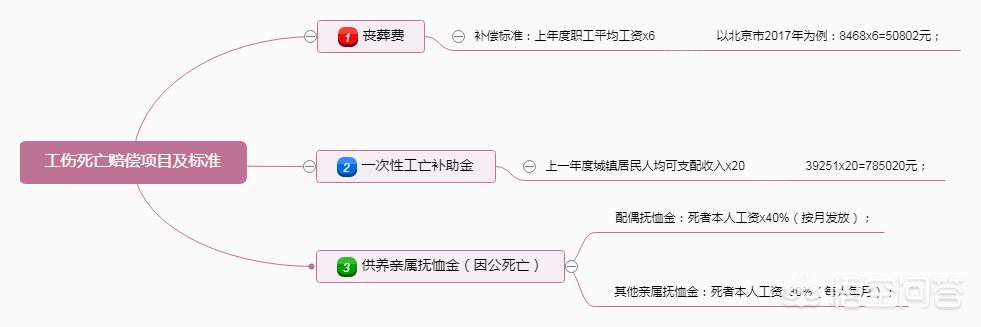

②工傷補(bǔ)助:1-10級(jí)工傷賠付的標(biāo)準(zhǔn)不同,具體參照下圖。

工亡的話,以北京市為例為大家計(jì)算,可以領(lǐng)到的補(bǔ)貼,其他地根據(jù)社平工資補(bǔ)貼具體計(jì)算喪葬費(fèi)。

第四,從法律角度來分析,掛靠單位繳納和靈活就業(yè)哪個(gè)選擇會(huì)更好?

1.法律依據(jù):

《勞動(dòng)合同法》第七條:用人單位自用工之日起即與勞動(dòng)者建立勞動(dòng)關(guān)系。

《社會(huì)保險(xiǎn)法》第五十八條:用人單位應(yīng)當(dāng)自用工之日起三十日內(nèi)為其職工向社會(huì)保險(xiǎn)經(jīng)辦機(jī)構(gòu)申請(qǐng)辦理社會(huì)保險(xiǎn)登記。

2.超老師解析:

用人單位要為存在勞動(dòng)關(guān)系的員工正常足額繳納社保,也就是說只有存在勞動(dòng)關(guān)系,用人單位才有為勞動(dòng)者繳納社保和辦理退休的義務(wù)。而掛靠繳納城鎮(zhèn)職工社保明顯不存在勞動(dòng)關(guān)系,也就是不合法。所以,如果沒有單位就找合法的人力資源服務(wù)公司或者個(gè)人繳納自由職業(yè)者社保才是合法的。

小結(jié):從法律角度來看,掛靠單位繳納城鎮(zhèn)職工社保屬于違法行為,而靈活就業(yè)繳納自由職業(yè)者社保符合《社會(huì)保險(xiǎn)法》的相關(guān)規(guī)定,合理合法。所以,如果是本地戶籍,失業(yè)或者自由職業(yè)盡量選擇合法的靈活就業(yè)渠道繳納社保。

第五,超老師劃重點(diǎn):

每個(gè)繳納社保的人,都是趁年輕為自己的退休打好養(yǎng)老金和醫(yī)療保障的基礎(chǔ),但是切勿投機(jī)取巧選擇違法的途徑謀取私利,而違犯國(guó)家的法律法規(guī)。天網(wǎng)恢恢疏而不漏,不要因一時(shí)的小聰明,而最終花了全額的錢繳納城鎮(zhèn)職工社保,最后達(dá)到法定退休年齡卻沒能領(lǐng)到養(yǎng)老金,豈不是很虧。

所以,如果是靈活就業(yè)或者失業(yè)狀態(tài),不管養(yǎng)老金高低、繳費(fèi)多少、保障范圍大小,都盡量選擇繳納自由職業(yè)者社保,如果真的想繳納城鎮(zhèn)職工社保,就去找一份屬于自己的工作或者成立自己的公司,合法繳納。

歡迎【關(guān)注懂社保、懂退休、懂職場(chǎng)的超老師】,一起學(xué)習(xí)更多職場(chǎng)和社保實(shí)操知識(shí)。更多【分享】,更多【收獲】!