我老婆買了一份人壽分紅險,看看保險公司和保險經紀人的騷操作,大家都沒騙人,但我就是上當了,問題出在哪呢?;

我在香港工作和居住,我老婆購買了一份人壽分紅險;

一個保險公司經紀人是我以前得同事,他希望我能買他的保險,我告訴他,現在經濟不好,隨時有失業的風險,因此不想買長期的保險。他告訴我他現在工作的公司有一份工作,可能比較適合我老婆,在他的幫助下,我老婆真的面試上了這份工作,每個月月薪12000,,而且我老婆也喜歡這份工作。

作為對這個朋友幫我老婆找到工作的回報,我讓我老婆找這個朋友購買了一份保險,保險的主要條款如下:

1, 繳費 10年,每年6萬;

2, 從第10年開始,每年可以領取36000, 如果投資收益好,最多領取50000每年,一共領取25年;

3,如果身故,所繳納的保費會退回給選定的受益人;

保險經紀和我老婆說的主要有如下幾點:

1,一共繳費60萬,最終回報為125萬,回報208%;

2,所繳納的保險可以計入免稅額,每年繳稅可以少好幾千塊(香港最高稅率15%);

3,保險在計算現金值的時候計算的很少,在資產審核(香港)申請政府福利的時候可以減少資產總額,在離婚分財產的時候計算雙方財產只按照保險的現金值計算;

后來,因為新冠肺炎疫情,我老婆的公司開始減薪,她不夠錢繳保險費了,我看了這份保單,我的理解如下:

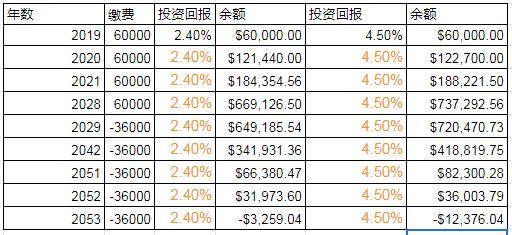

1, 從第10年開始每年可領36000(保證的)到50000,實際的年回報為2.4%-4.5%,偏低;

2,繳款期過長,退保損失不合理,根據保險條款,如果第一年退保,繳納的6萬只能退回不到1萬,第二年繳納12萬,總共退回不到2萬,一直到繳費第10年,退保都不能收回本金;

保單的實際回報的計算

在這個過程中沒有人騙人,保險經紀人只是在不停的重復那些好的一方面,他會重復一共208%的回報,但他不會告訴你,實際回報可能只有150%,更不會告訴你這是35年的回報,實際年回報在2.4%;保險經紀人也不會告訴你,如果你不能續保將承受重大損失;簡單來說保險經紀人會不停的重復最樂觀的情況,而避重就輕的不談風險;我們可以想象不同的人對一份分紅保險的期待;

1, 保險公司;

毫無疑問,保險公司開公司是要賺錢的,現在最賺錢的公司就是保險公司了,他們的保險產品都是由精算師計算過的,對這種人手分紅保單,保險公司賺錢的概率幾乎是100%,這也是保險公司最近大力地推出人壽分紅險了。因為這些保險他們賣的越多賺的越多,以上面的我老婆所買的保單的例子,保險公司幾乎沒有任何風險。

2,保險經紀人;

一位保險經紀人在接受記者采訪時表示,“重疾險每年的保費一般在幾千元到一萬多元不等,我賣出一單重疾險的提成大約是年交保費的40%-50%,但年金險、分紅險的年均保費就比較高了,少的也有三五萬元,多的甚至幾十萬、幾百萬,一單提成大約是年交保費的20%左右。”

以20%的提成為例,我的那位朋友可以從賣給我老婆的那份保單中獲利接近1.2萬,以后每年還有提成;

3, 投保人;

我老婆作為一個投資小白,她在這之前甚至是每個月都月光,買入這份保險后,她在10年后每年有了一份固定的收入,雖然不多;至少可以幫她攢下一筆錢;并且香港的定期存款或者貨幣基金的收益遠低于2.4%,甚至現在香港的房貸的利率都只有1.6%,在低利率的環境下,這種人壽分紅險算不上很坑。

但這份保單對我來說就沒有任何價值,因為我每個月會固定的把要要攢下來的錢先拿出來,其余的拿出來花,并且作為一個理財多年的人,4-5%的年收益對我來收并不困難,那么這份保單對我來說就是一個坑。

小結:總體上來說,保險公司和保險經紀人對人壽保險是極力推薦的,因為他們有非常大的利益在里面,他們可以說是穩賺;這些對那些沒有理財能力的,攢不下錢的人來說,人壽分紅險是一個選擇,會迫使你存錢;對自制能力強,有理財知識的人來說,這個就是一個坑,為何不自己投資而要把大部分的利潤交給保險公司呢;至于保險經濟人有沒有騙人,我想這個也可以理解,如果完全站在客戶的角度只強調這種保單的風險,他又怎么能獲得高額提成呢?咋一看,好像沒人騙人,也受害者,但這玩意誰買誰知道,立場不同,結論也不同,你說呢?