網友反映,21年實際繳費年限,22年視同交費年限,單位交費2150元(單位1500元個人650元),當地上年社平工資6000元。

根據我們國家的社保交費計算模式,實際上單位承擔部分的繳費比例各地都可以不同,有相應的地方優惠政策。比如,上海市養老保險單位部分要按照20%繳費比例繳費,而青島市是18%,北京市是19%,深圳市是13~14%。

不過我們個人交納的部分是全國統一的,個人承擔養老保險部分,繳費比例是繳費基數的8%,醫療保險2%,失業保險0.5%,農村戶口不需要繳納失業保險。合計10.5%。

個人承擔650元,這樣我們可以算出,我們的實際繳費基數應當是6190元左右。大約是,社平繳費基數的103%。這僅僅是,最后工資水平,人的一生可能有變動。為了方便計算,我們假設包括視同繳費指數,這一輩子的平均繳費檔次就是百分之百的社會平均工資。

雖然這些因素都解決了,還有一個根源性的問題,究竟是我們用什么養老金計算公式呢?

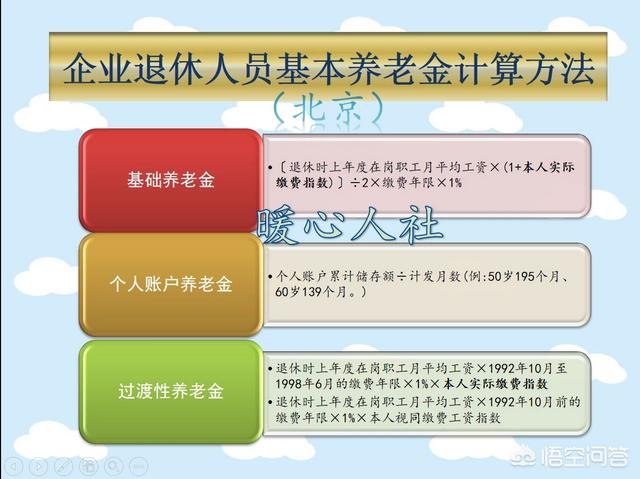

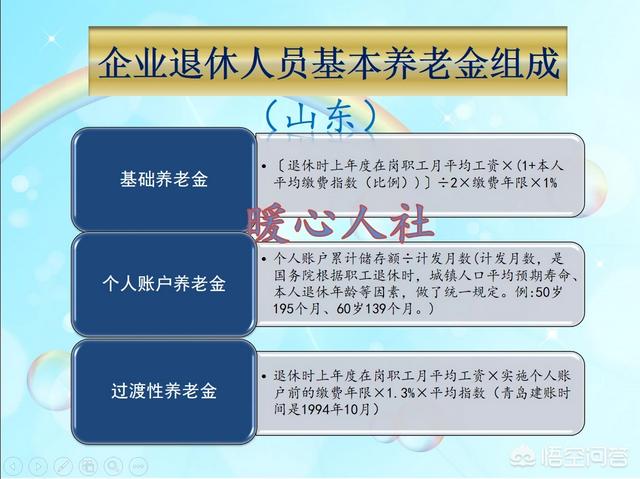

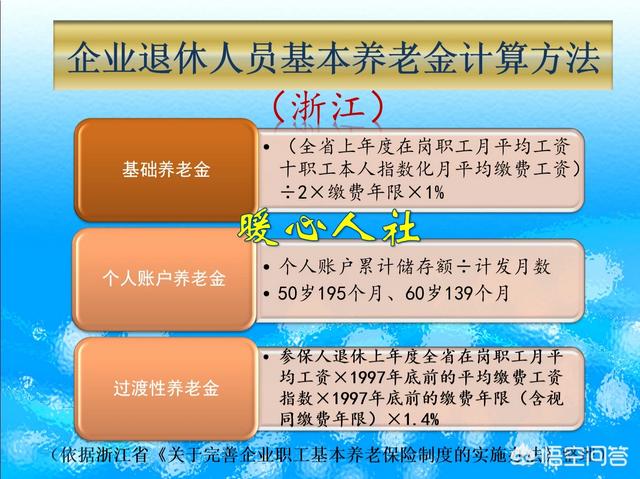

我們的養老金計算公式,主要包括基礎養老金,個人賬戶養老金和過渡性養老金。

個人賬戶養老金和,基礎養老金的計算方法全國相同。

唯一的不同就是,各地根據經濟社會發展情況所確定的,過渡性養老金計算方法。

各地實施統賬結合的時間不一樣,建立個人賬戶的時間不一樣,過渡系數也不一樣。

社會平均工資6000元的情況下,假設是使用浙江省的過渡性計算公式。

如此計算基礎養老金等于43%的退休,上年度社會平均工資。

個人賬戶養老金等于65000元除以139,等于467元。60歲退休養老金的計發月數是139個月,43年工齡,一般沒有說50歲或者55歲退休的情況。

過渡性養老金的計算,浙江省是從97年開始,有22年工齡可以計算過渡性養老金。也恰好符合22年視同繳費年限的情況。退休養老金可以領取22×1.4%,也就是30.8%的退休上年度社會平均工資。

合計是73.8%的退休上年度社會平均工資,加上467元。

套入社會平均工資,合計是4895元。

其實我們國家的養老金計算也可以,大體使用替代率來推算。

一般來說,按照百分之百基數交費,40年的話,可以領取79.56%的原實發工資。實發工資,假設為85%的繳費基數。因為理論上說我們的繳費基數是包括我們個人承擔的社保、公積金個人部分的錢數,扣完之后只有80%到85%。

按年份推算,43年工齡可以領取85.5%的實發工資。是發工資等于6000元乘以85%,等于5100元。

這樣我們的養老金大約推算出來,可能是4335元。

養老金替代率是根據,基礎養老金和個人賬戶養老金推算。由此可以看出,我們的過渡性養老金一般比個人賬戶養老金要高得多,是非常合算的。

一般來說,我們還是倡導的原則是多繳多得,長繳多得。4300-4900多元的養老金基本也能穩維持我們退休后的生活水平,而且還會根據經濟社會發展情況每年不斷提升,是非常不錯的了。