美國作為一個聯(lián)邦制國家,各州的自治權(quán)限相當(dāng)大,在聯(lián)邦憲法框架內(nèi),它們還有本州的“州憲法”,可自行決定取消或者保留死刑、控槍的程度、最低結(jié)婚年齡和飲酒年齡、主動墮胎是否合法等等。

甚至各州的地方自治武裝——國民警衛(wèi)隊,一般情形下,也只接受各州州長的指揮,負責(zé)本州的防務(wù),跟聯(lián)邦政府國防部并不存在直接的管轄和被管轄關(guān)系。緊急狀態(tài)下,聯(lián)邦政府要征調(diào)國民警衛(wèi)隊,也得先征得該州州長同意才可實行。

同理,稅收方面,州政府也沒有向聯(lián)邦政府上交稅款的義務(wù);反之,除非是遇到“大事兒”了(比如自然災(zāi)害或者動亂),一般情況下,聯(lián)邦政府也沒有義務(wù)對地方進行財政援助。

先看聯(lián)邦政府稅收的領(lǐng)域。其主體為美國公民和赴美工作人員的個人所得稅。這里拿2017年的數(shù)據(jù)舉例,其中,工資稅、社保醫(yī)保稅、失業(yè)保障稅等等,大概占了83%。

另有企業(yè)稅,約占9%。

此外,以汽油稅為主的消費稅占3%、遺產(chǎn)及捐贈稅占1%,雜項占5%。

因此,我們可以看出,美國民間非常強調(diào)的“納稅人”權(quán)益,還是挺有理有據(jù)的。聯(lián)邦政府的正常運作,很大部分,就靠的是全美普通納稅人的“貢獻”。

正常情況下,美國的聯(lián)邦稅收主要用于國防、社會保障與醫(yī)療保險、聯(lián)邦政府公務(wù)員工資、退伍軍人福利、國民教育和郵政、環(huán)保等領(lǐng)域。

接著,咱們再說說各州的地方稅。

在各州的稅收中,工資稅也占了相當(dāng)大的比例,一般為三分之一左右,另外還有消費稅和企業(yè)稅等等。

到了縣市一級(美國縣的級別高于市,跟咱們正相反),稅收情況就跟聯(lián)邦、州政府大不相同了。在縣市的地方政府收入中,不動產(chǎn)稅(主要是房地產(chǎn)稅)占比最高,平均超過了八成以上。

可以說,房地產(chǎn)稅是基層地方政府的主要稅收來源。

美國地方稅收的用途,跟聯(lián)邦政府有明顯的交匯之處,主要包括,教育、基礎(chǔ)設(shè)施建設(shè)、公共福利、自然資源開發(fā)與保護、公檢法系統(tǒng)運營成本、退休金、地方政府公務(wù)員工資等等。

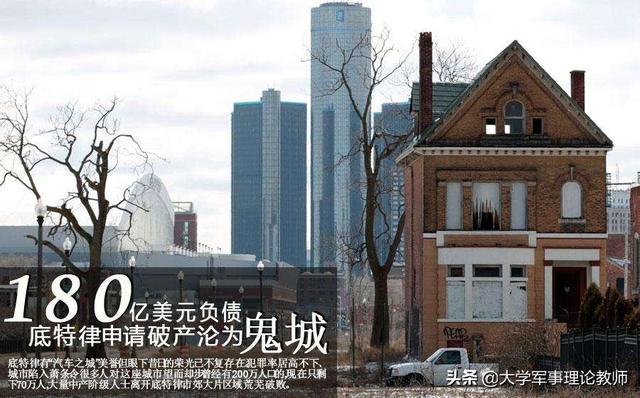

因而,在美國,各州、縣市基本是自負盈虧,即,“自己賺錢自己花”。如果沒有足夠的稅收來滿足各項財政支出,積累到一定程度,就只得申請“破產(chǎn)”了。最典型的,當(dāng)屬2013年宣布破產(chǎn)的“汽車城”底特律,和瀕臨破產(chǎn)的芝加哥、亞特蘭大等等。

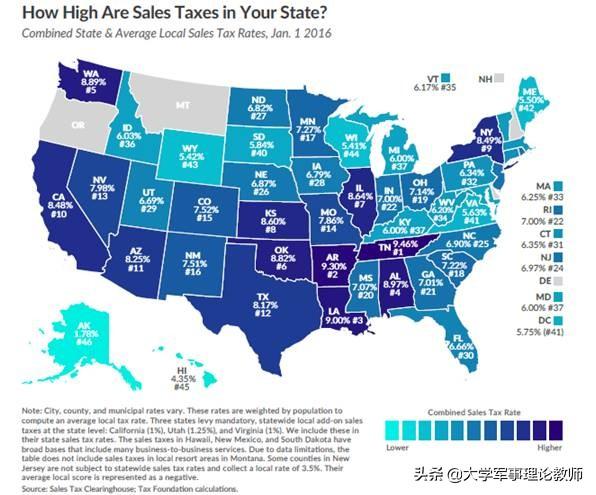

簡單捋順一下,就是,美國稅務(wù)分為聯(lián)邦稅和州稅、縣市稅,分開交、分開算。無論對個人還是企業(yè),聯(lián)邦稅的稅率全國統(tǒng)一,但州稅和縣市稅則視本地的政策而定。因此,各州的法律政策的不同,也導(dǎo)致了稅率的明顯差別。

比如下圖,是全美各州消費稅的對比。顏色越深的,稅率越高。

灰色的是四個州免征消費稅的州——Oregon(俄勒岡州)、Montana(蒙大拿州)、Delaware(特拉華州)及New Hampshire(新罕布什爾州)。

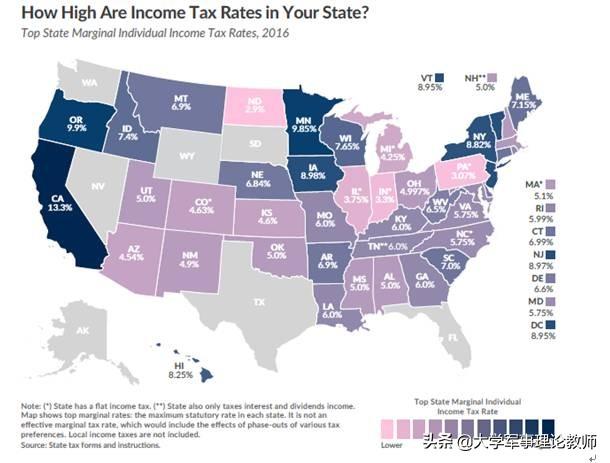

還有個人所得稅的稅率。

總的來看,美國東西兩岸州的各項稅率,相對于中部、南部地區(qū),都要明顯高一些,這顯然跟經(jīng)濟發(fā)達程度是成正比的。

說到這兒,可能有人會問,那么我在低稅率的地區(qū)注冊公司,去經(jīng)濟發(fā)達的高稅率州開展業(yè)務(wù);或者在高收入高稅收的地區(qū)工作,選擇到低稅收州縣報稅,不就可以“巧妙”的避稅了嗎?

講真,這點在美國,可操做性非常小。

對稅收這一塊,美國向來監(jiān)管的非常嚴格,懲處力度更是相當(dāng)?shù)拇蟆?/p>

在美國,無論是企業(yè)或者個人,只要有收入,每年都必須如實填寫跟稅務(wù)相關(guān)的各種繁雜的表格。所謂的“避稅”和“瞞報收入”,風(fēng)險極大,弄不好會嚴重影響自己的信用指數(shù)。

而美國又特別講究公民的社會信用記錄,每個企業(yè)和個人都有自己的信用分值。無論是求職、貸款或者生意來往,查閱信用記錄是必須步驟。所以,如果有過偷稅漏稅、欠債不還,透支嚴重等信用問題的人,將導(dǎo)致個人或者企業(yè)被社會拋棄,寸步難行。

甚至美國滿大街的流浪漢,其中的一些,就屬于“失信個人”或者“失信法人”。因為存在不良記錄,所以被排斥在了正常社會體系以外,工作、貸款、申請福利等等都受到了明顯限制,最終只能淪落到”睡大街“的境地。

總之,要說美國的稅收,算得上中央與地方“井水不犯河水”,聯(lián)邦稅和地方稅劃分的非常清楚。美國聯(lián)邦政府財政收入,也并非各州政府的財政收入之和,而是聯(lián)邦和地方政府針對納稅對象,各取所需,然后自負盈虧。