文/易論招財圈

按照不同的角度或者不同的邏輯,這個問題自然有著不一樣的答案,比方說如果你是價值投資者,那么按照銀行股的表現,事實上已經足夠滿足你所需要的平均年化收益,但如果你要是激進投資者或者是價格投機為主的交易人員,那么抱歉,恐怕不適合你的不單單是銀行股……

銀行類股票值得買嗎?

拉長周期來說,大型銀行股毫無疑問是值得買的,這個周期可以放到5-10年甚至更長時間,小型銀行股還真不敢肯定的說,畢竟盤子較小的標的都有一個共性,那就是容易受到游資的追捧,一旦有個利好啥的,漲起來的速度很快,但跌起來的速度更快。

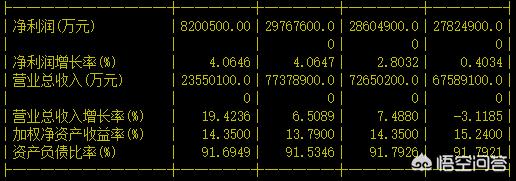

判斷股票是不是值得買,特別是銀行一類的資產,那么我們理應想到一些問題,銀行股的增長率不高,這點尤為體現在大行,小型銀行成長的速度必然要快一些,比方說工商銀行,按總股本計算市值,高達2萬億,其2018年的凈利潤在2977億左右,增長率在4%左右,實際上每年的增長都差不多,換言之,這樣的超級大行很難有較高的增長率,體量太大。

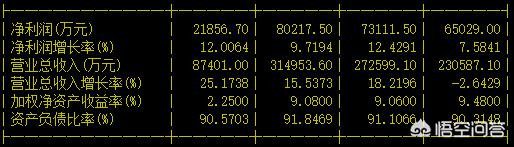

我們找一個市值較小的銀行進行對比,比方說蘇農銀行,AB股總市值在100億左右,2018年蘇農的凈利潤為8億左右,同比增長率在9.7%左右,僅僅從這個數據來看,明顯小銀行的增長率高于大銀行,有句話是這樣說的,凈利潤1000億的公司,第二年要想達到10%的增長率那就得增加100億,第三年就成了110億,但是10個億的公司要想增長10%,也就11億而已,相對的可能性大很多……

其次是ROE,也就是凈資產收益率,工商銀行2018年的ROE在13.9%,這個數據放在銀行里的確是非常不錯的表現了,事實上,工行在2013年之前的ROE都是高于20%的,換言之,自2014年開始,ROE在逐步下滑,這是為什么?當然是因為經濟環境了,銀行屬于典型的周期股,根據宏觀經濟變動而變動。

那么蘇農銀行的表現如何?蘇農2018年的ROE只有9%,自2015年之后,蘇農的ROE就沒超過10%,這就意味著,從股東權益的角度來講,蘇農跟工行壓根就沒法比,因為投資工行一年再不濟都有14%左右的年化,而蘇農只有9%,別小看這5%,100塊的5%雖然只有5塊,但1個億的5%,那可就是500萬。

還有一點應該是股價走勢的表現上,往往超過1000億的銀行,表現的都比較靦腆,或者說穩健,很難看到這些標的漲停、跌停的情況,你想一想,就算按照流通市值來算,工行也有15152億,一個跌停那可就是1515億,什么概念,說有這么多錢讓工行吃跌停?或者說工行得出多大的利空才會被跌停?

那么,銀行股在我個人看來是一定值得買的,但是,如果你是價值投資者,不妨在其相對估值較低的時候去參與,然后長時間持有,小銀行適合價格投機者考慮,那么為什么大銀行要長期持有?

銀行股需要長期持有

我們繼續用工商銀行為例,先看看工行的歷史走勢及漲跌幅度。

從2006-2019年,工商銀行的區間漲幅為585%左右,也就是在近13年里,有近6倍的收益,而最高為986%左右,接近10倍,從這方面來講,似乎看起來工行的不高啊,我們不妨做兩筆細算。

6/13=46.15%,這是你參與工行近13年以來的每年平均年化,如果你真的持有工行13年,那么恭喜你,你這13年的年化收益比巴菲特還高出了20以上,豈不美哉。

10/13=76.9%,如果你在去年工行的歷史高點走人,那么你的平均年化將達到76.9%,這個數據太恐怖了,整個A股市場能做到的標的不多,所以,你現在應該看出些許為何銀行股值得買的說法了。

然而你還需要注意一點,這個平均年化是沒有加入工行每年的分紅的,我們不妨再來看看,工行自2007年以來,每年都有分紅,平均下來在每10股派2.50元,也就是每股0.25元,我們不妨做一個假設。

如果你在2006年參與工行,總計10萬股,那么10萬*0.25*10=25萬,換言之,拋開你因為股價上漲而帶來的錢不說,你這分紅就已經快要趕上你當初參與公司的成本了,比如你當時的參與價格為3.5元每股,也就35萬的成本,35*6+25=235萬。

我們不妨再這樣算一下,假設這13年,你平均月薪是1萬,每年12萬,12*13=156萬,你會發現,工行持有13年,遠高于你的工資水平,所以,這再次證明銀行股值得買,或許你會說,你假設的平均月薪太少了,那么我可以明確的告訴你,絕對不少,06年能拿到1萬月薪的人,太少了,再者,這已經是典型的中產階級水平了,不要那么吹毛求疵就好……

總結

在A股市場,一向講究剩者為王,近30年以來,A股市場出現了太多的神話人物,同時也隕落了太多的神,最后活下來的無疑都是實現了財務自由的投資者而非參與者,每個人都有不同的追求,有人想著每天漲停,結果10年以后卻連當初的本金都未能保住。

投資需要時間,學習投資也同樣是個漫長的過程,道理多數人都懂,但是要這樣做的時候卻成了千難萬難,能夠在資本市場活10年的投資者,你大概率已經站在了95%以上,如果能活20年以上,相比你也早已名傳華夏了……

關注易論,為您帶來更多優質原創內容。